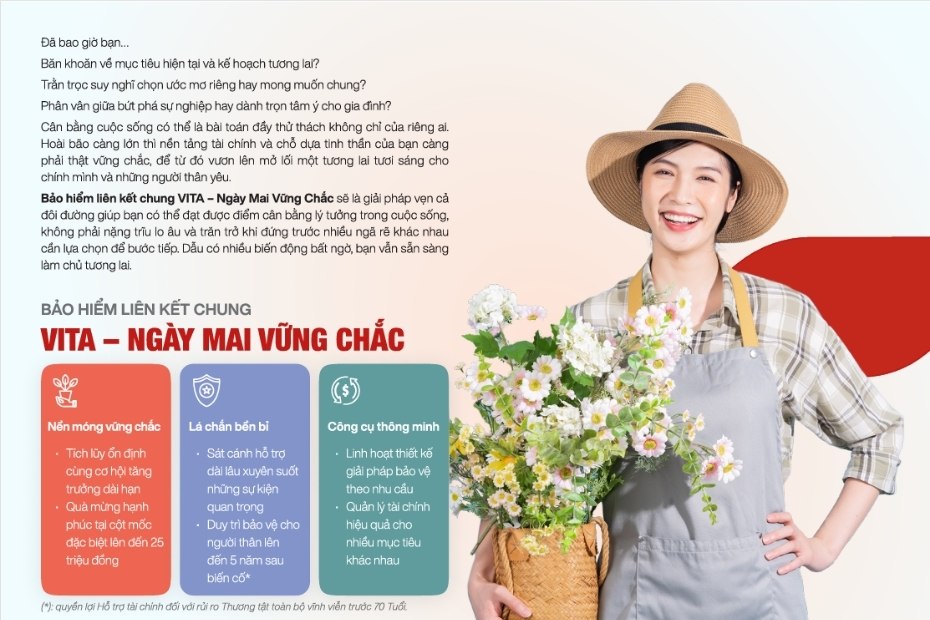

Bạn có bao giờ trăn trở giữa mục tiêu hiện tại và kế hoạch tương lai, giữa ước mơ và trách nhiệm, giữa sự nghiệp và gia đình? Việc cân bằng cuộc sống và công việc luôn là thử thách lớn với bất kỳ ai. Nhưng chính những khoảnh khắc bạn sống trọn vẹn hôm nay lại trở thành nền tảng để viết tiếp hành trình tương lai như ý.

Sản phẩm Generali VITA – Ngày Mai Vững Chắc là giải pháp bảo hiểm liên kết chung giúp bạn vừa xây dựng nền tảng tài chính ổn định, vừa bảo vệ những giá trị quý giá đang diễn ra ở hiện tại. Không chỉ là một sản phẩm bảo hiểm Generali thông thường, VITA – Ngày Mai Vững Chắc mang đến sự an tâm để bạn sống hết mình cho hôm nay, đồng thời chuẩn bị chắc chắn cho ngày mai.

Bởi mỗi khoảnh khắc được sống trọn hôm nay không chỉ là món quà hiện tại, mà còn là bước đệm vững vàng cho tương lai. Hãy bắt đầu hành trình tài chính an toàn với sản phẩm Generali – để bảo vệ và nâng niu từng điều quý giá của bạn và gia đình.

I. Thông tin chung của sản phẩm

- Tuổi tham gia của Người được bảo hiểm (NĐBH): 30 ngày tuổi – 70 tuổi

- Thời hạn đóng phí: Bắt buộc đóng phí trong 4 năm hợp đồng đầu tiên và linh hoạt đóng phí từ năm thứ 5

- Thời hạn hợp đồng: 99 tuổi trừ đi tuổi tham gia

- Định kỳ đóng phí: Năm, nửa năm, quý hoặc tháng (tùy theo quy định của Generali từng thời điểm).

II. Chi tiết quyền lợi

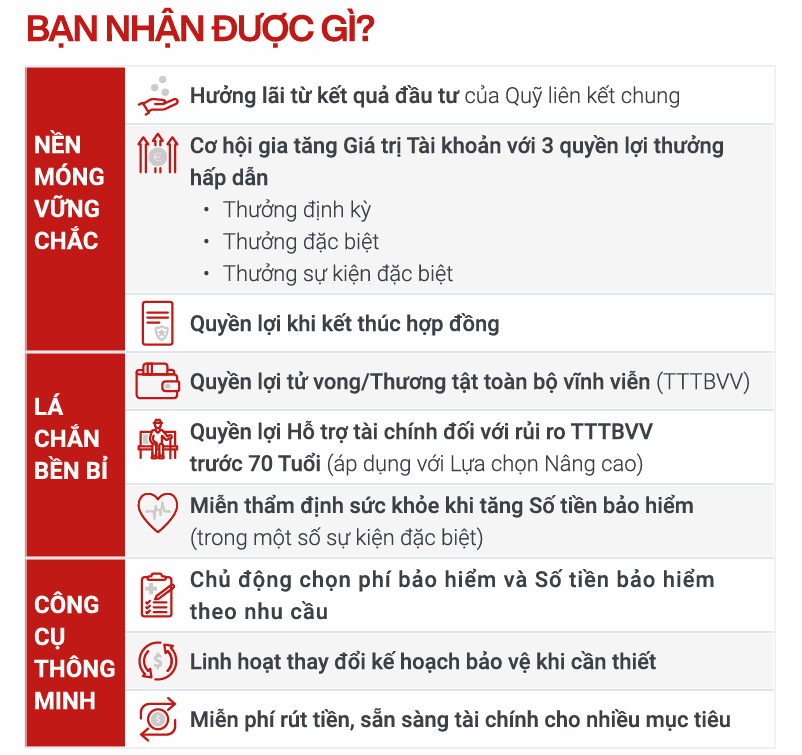

Với sản phẩm VITA – Ngày Mai Vững Chắc, khách hàng sẽ được nhận những quyền lợi gì?

1. Nền móng vững chắc

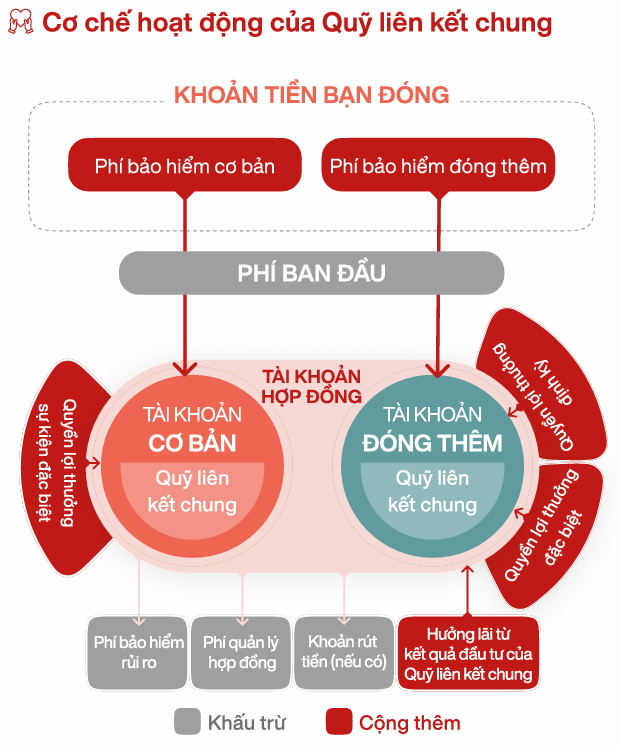

1.1. Hưởng lãi từ kết quả đầu tư Quỹ liên kết chung

Giá trị Tài khoản hợp đồng sẽ hưởng lãi hàng tháng theo mức lãi suất đầu tư của Quỹ liên kết chung được Generali công bố trên website chính thức www.generali.vn tại từng thời điểm. Trước mọi biến động, lãi suất đầu tư được công bố không thấp hơn lãi suất đầu tư cam kết như sau:

1.2. Gia tăng giá trị tài khoản với 3 quyền lợi thưởng

![]() Thưởng định kỳ

Thưởng định kỳ

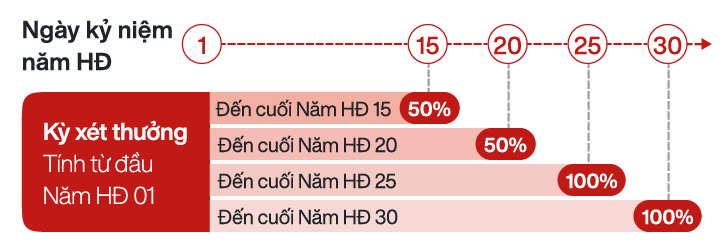

Bắt đầu từ Ngày kỷ niệm năm hợp đồng thứ 5 và mỗi 5 năm sau đó cho đến hết thời hạn hợp đồng, Generali sẽ chi trả: giá trị bình quân của Giá trị Tài khoản cơ bản trong 60 tháng liền kề trước thời điểm chi trả.

![]() Thưởng đặc biệt

Thưởng đặc biệt

Bắt đầu từ Ngày kỷ niệm năm hợp đồng thứ 15 và mỗi 5 năm sau đó cho đến Ngày kỷ niệm năm hợp đồng thứ 30, Generali sẽ chi trả:

Khoản thưởng đặc biệt = Tỷ lệ thưởng x Phí bảo hiểm cơ bản của Năm hợp đồng đầu tiên tại Ngày hiệu lực hợp đồng

![]() Thưởng sự kiện đặc biệt

Thưởng sự kiện đặc biệt

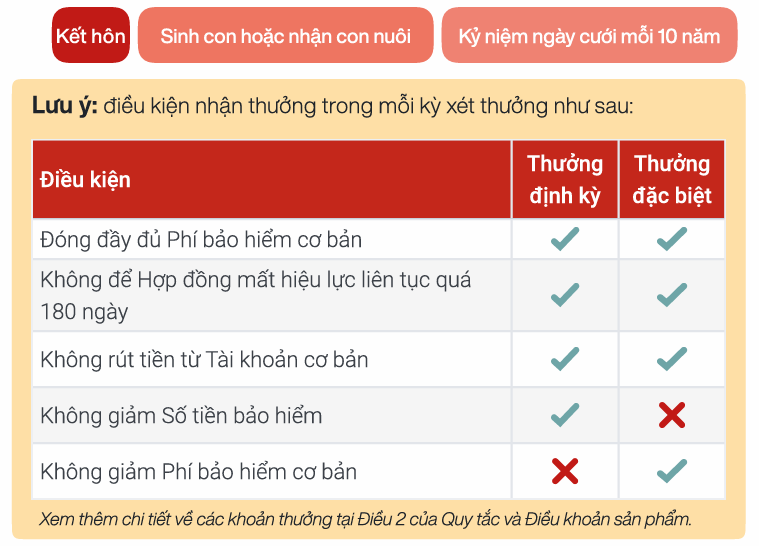

Để đánh dấu và trân trọng thời khắc hạnh phúc của bạn, Generali sẽ chi trả: Phí bảo hiểm cơ bản của năm hợp đồng đầu tiên tại ngày hiệu lực hợp đồng, tối đa 25 triệu đồng khi phát sinh một trong các sự kiện dưới đây sau thời gian cân nhắc (chỉ áp dụng 1 lần duy nhất trong suốt thời hạn hợp đồng):

1.3. Quyền lợi khi kết thúc hợp đồng

Nhận 100% giá trị tài khoản hợp đồng tại ngày kết thúc hợp đồng, nếu Người được bảo hiểm còn sống và Hợp đồng còn hiệu lực.

2. Lá chắn bền bỉ

2.1. Quyền lợi tử vong/TTTBVV

Với quyền lợi tử vong/ TTTBVV, khách hàng có thể lựa chọn một trong hai phương án: Quyền lợi cơ bản và quyền lợi nâng cao.

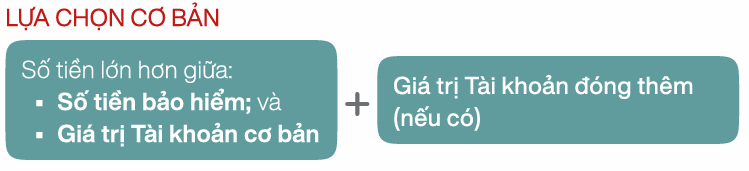

![]() Quyền lợi cơ bản

Quyền lợi cơ bản

Trong trường hợp NĐBH tử vong/TTTBVV, quyền lợi sẽ được chi trả như sau:

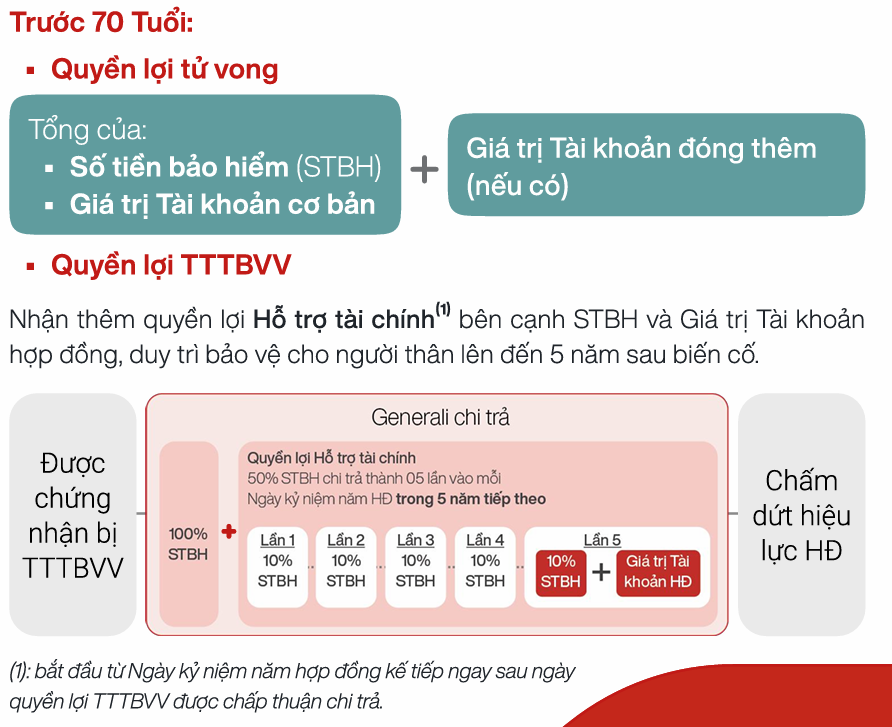

![]() Lựa chọn Nâng cao

Lựa chọn Nâng cao

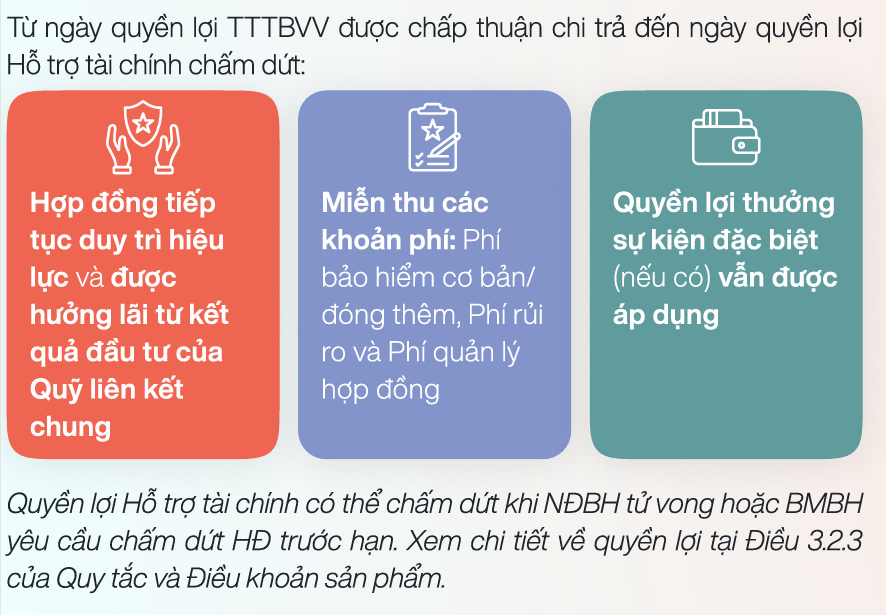

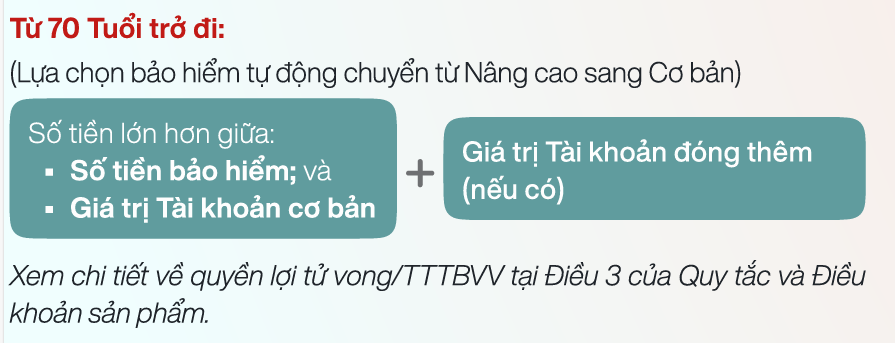

Với lựa chọn nâng cao, quyền lợi sẽ cao hơn khi NĐBH bị TTTBVV trước 70 tuổi so với quyền lợi cơ bản.

Với KH lựa chọn quyền lợi nâng cao, khi người được bảo hiểm đạt 70 Tuổi, lựa chọn nâng cao này sẽ được tự động chuyển thành lựa chọn cơ bản.

2.2. Miễn thẩm định sức khỏe khi tăng Số tiền bảo hiểm

Từ Năm hợp đồng thứ 2 trở đi, bạn có thể tăng hạn mức bảo vệ thêm lên đến Số tiền bảo hiểm, tối đa 1 tỷ đồng trong suốt thời hạn hợp đồng(2) mà không cần thẩm định sức khỏe tại các cột mốc quan trọng trong cuộc sống:

- Kết hôn

- Sinh con hoặc nhận nuôi con

- Con của NĐBH nhập học lớp 1, lớp 6 và lớp 10

- NĐBH có khoản vay mua nhà tại ngân hàng.

3. Công cụ thông minh

Sản phẩm Generali VITA – Ngày Mai Vững Chắc là một công cụ thông minh với những lựa chọn linh hoạt cho khách hàng:

- Khách hàng có thể chủ động chọn phí bảo hiểm và số tiền bảo hiểm theo nhu cầu và khả năng tài chính

- Khách hàng có thể linh hoạt thay đổi kế hoạch bảo vệ khi cần thiết

- Thay đổi phí bảo hiểm và/hoặc số tiền bảo hiểm

- Thay đổi lựa chọn bảo hiểm

Chỉ áp dụng khi thay đổi từ Lựa chọn Nâng cao sang Cơ bản từ Năm hợp đồng thứ 2 trở đi và NĐBH không quá 70 Tuổi. Phí rủi ro và các quyền lợi bảo hiểm rủi ro sẽ thay đổi tương ứng.

Xem chi tiết tại Điều 18.2, 18.3 và 18.5 của Quy tắc và Điều khoản sản phẩm.

3. Miễn phí rút tiền, sẵn sàng tài chính cho nhiều mục tiêu Xem chi tiết tại Điều 17 của Quy tắc và Điều khoản sản phẩm.

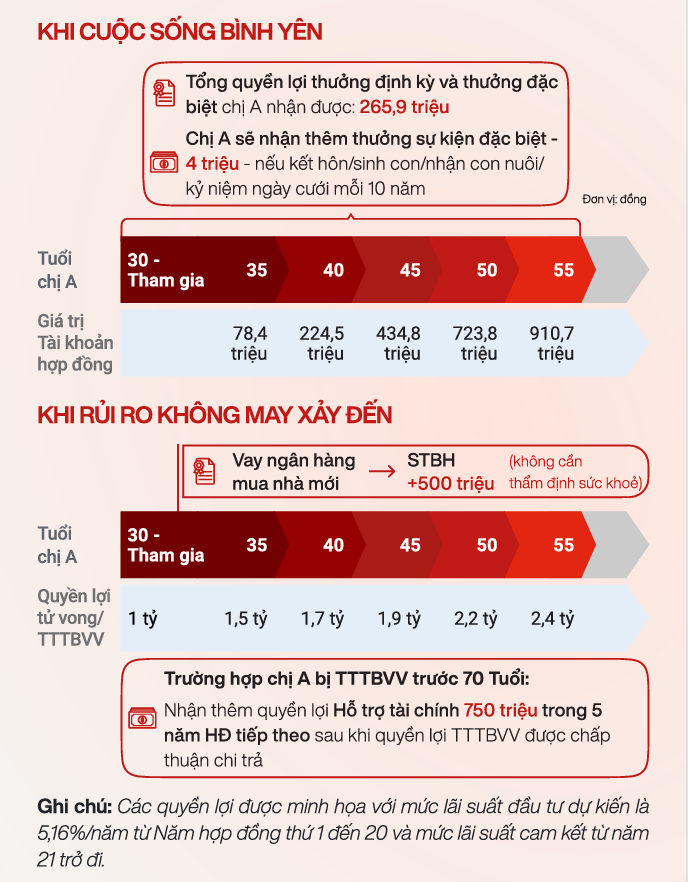

4. Ví dụ minh họa

Chị A – 30 tuổi tham gia sản phẩm VITA – Ngày Mai Vững Chắc của Generali với Lựa chọn nâng cao như sau:

- Số tiền bảo hiểm: 1 tỷ đồng

- Thời hạn bảo hiểm: 69 năm

- Thời hạn đóng phí dự kiến: 25 năm

- Phí bảo hiểm có bản: 20 triệu đồng/năm

- Tổng phí đóng dự kiến 25 năm: 500 triệu đồng

![]() Xem thêm: Tổng kết 6 điểm nổi bật của sản phẩm Vita – Ngày Mai Vững Chắc

Xem thêm: Tổng kết 6 điểm nổi bật của sản phẩm Vita – Ngày Mai Vững Chắc

III. Các trường hợp loại trừ bảo hiểm

Generali sẽ không chi trả quyền lợi bảo hiểm nếu sự kiện bảo hiểm xảy ra đối với NĐBH thuộc trường hợp và/hoặc do nguyên nhân sau:

- NĐBH tự tử trong thời hạn 2 năm kể từ (i) ngày nộp khoản phí bảo hiểm đầu tiên hoặc (ii) Ngày khôi phục hiệu lực hợp đồng gần nhất, tùy vào ngày nào đến sau. Đối với phần tăng thêm của Số tiền bảo hiểm, thời hạn áp dụng trường hợp loại trừ này là 02 năm kể từ ngày Generali chấp thuận yêu cầu tăng Số tiền bảo hiểm đó; hoặc

- NĐBH tử vong do lỗi cố ý của Bên mua bảo hiểm hoặc Người thụ hưởng; hoặc

- NĐBH bị thi hành án tử hình; hoặc

- NĐBH bị TTTBVV do lỗi cố ý của chính bản thân NĐBH hoặc Bên mua bảo hiểm hoặc Người thụ hưởng; hoặc

- NĐBH có tình trạng sức khỏe dưới chuẩn theo quyết định thẩm định và phải áp dụng các điều kiện loại trừ bổ sung; hoặc

- Bệnh có sẵn; hoặc

- Tham gia hoạt động thể thao mạo hiểm, thể thao chuyên nghiệp, hoạt động nguy hiểm; hoặc

- Hành vi phạm tội của NĐBH/Người thụ hưởng/Bên mua bảo hiểm.

Xem chi tiết tại Điều 4 của Quy tắc và Điều khoản sản phẩm.

IV. Các khoản phí bảo hiểm

Căn cứ vào khoản 28 Điều 4 Luật kinh doanh bảo hiểm số 08/2022/QH15, phí bảo hiểm được định nghĩa là khoản tiền mà bên mua bảo hiểm phải đóng cho doanh nghiệp bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài, tổ chức tương hỗ cung cấp bảo hiểm vi mô theo quy định của pháp luật hoặc do các bên thỏa thuận trong hợp đồng bảo hiểm.

Chúng ta có thể hiểu đơn giản là, công ty bảo hiểm chi trả các quyền lợi khi khách hàng gặp phải những rủi ro không mong muốn thì khách hàng sẽ phải trả một khoản phí cho để đảm bảo duy trì quyền lợi đó. Các khoản phí này sẽ được khấu trừ trên phí hàng năm khách hàng đóng cho công ty bảo hiểm.

1. Các loại phí trong sản phẩm VITA – Ngày Mai Vững Chắc

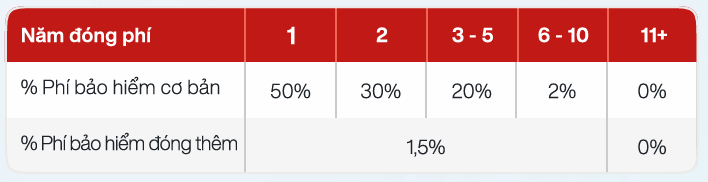

1.1. Phí ban đầu

Được tính theo tỷ lệ % trên mỗi khoản phí tương ứng với phương thức đóng phí và Năm đóng phí như sau:

1.2. Phí rủi ro

Khoản phí để đảm bảo quyền lợi bảo hiểm rủi ro theo cam kết tại Hợp đồng bảo hiểm, được khấu trừ hàng tháng từ Giá trị Tài khoản hợp đồng vào Ngày kỷ niệm tháng hợp đồng. Tỷ lệ Phí rủi ro dùng để tính Phí rủi ro thay đổi theo Tuổi, giới tính, tình trạng sức khỏe và nghề nghiệp của Người được bảo hiểm.

1.3. Phí quản lý hợp đồng

Khoản phí dùng để bù đắp chi phí liên quan đến việc duy trì Hợp đồng bảo hiểm và cung cấp các thông tin liên quan đến Hợp đồng bảo hiểm cho Bên mua bảo hiểm, được khấu trừ hàng tháng từ Giá trị tài khoản hợp đồng vào Ngày kỷ niệm tháng hợp đồng.

Trong năm 2025, Phí quản lý hợp đồng là 45.000 đồng mỗi tháng và tự động tăng 2.000 đồng mỗi năm dương lịch sau đó. Trong mọi trường hợp, Phí quản lý hợp đồng không vượt quá 60.000 đồng mỗi tháng.

1.4. Phí quản lý Quỹ

Chi phí dùng để chi trả cho các hoạt động đầu tư, hoạt động định giá tài sản, hoạt động giám sát và quản lý Quỹ liên kết chung. Phí quản lý Quỹ được khấu trừ trước khi Generali công bố lãi suất đầu tư của Quỹ liên kết chung. Phí quản lý Quỹ tối đa là 2%/năm tính trên Giá trị Tài khoản hợp đồng. Trong mọi trường hợp, Phí quản lý Quỹ không vượt quá lãi suất công bố.

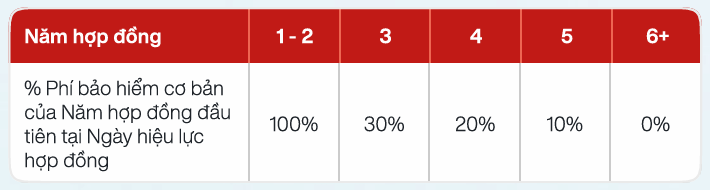

1.5. Phí chấm dứt hợp đồng trước hạn

Phí được tính tại thời điểm Bên mua bảo hiểm yêu cầu chấm dứt Hợp đồng, chỉ áp dụng đối với Tài khoản cơ bản.

2. Cách thức hân bổ phí bảo hiểm

Bước 1: Trừ trường hợp Bên mua bảo hiểm có yêu cầu cụ thể về cách thức phân bổ phí theo quy định của Generali, phí bảo hiểm đóng vào được phân bổ theo thứ tự sau:

Trong suốt thời hạn hợp đồng, nếu Giá trị Tài khoản hợp đồng không đủ để thanh toán các Khoản khấu trừ hàng tháng, Bên mua bảo hiểm cần đóng bổ sung thêm một khoản phí với mức khuyến nghị tối thiểu theo thông báo của Generali, có thể là một (01) lần Phí bảo hiểm cơ bản theo định kỳ đóng phí, để tiếp tục duy trì hiệu lực Hợp đồng. Khoản phí đóng bổ sung này sẽ được phân bổ vào Tài khoản cơ bản hoặc Tài khoản đóng thêm theo thứ tự nêu trên sau khi trừ Phí ban đầu (nếu có).

Bước 2: Generali trừ Phí ban đầu. Phí ban đầu được tính theo tỷ lệ % trên mỗi khoản phí tương ứng với Năm đóng phí như sau:

Bước 3: Generali phân bổ khoản tiền sau khi trừ Phí ban đầu vào Tài khoản hợp đồng theo nguyên tắc như sau:

Trên đây là những thông tin cơ bản Phượng cung cấp, những thông tin này chỉ giới thiệu tóm tắt các đặc điểm và quyền lợi của sản phẩm, chi tiết quyền lợi và điều kiện bảo hiểm sẽ tuân theo Quy tắc và Điều khoản sản phẩm.

Hợp đồng bảo hiểm liên kết chung là một cam kết dài hạn, do đó khách hàng không nên chấm dứt Hợp đồng vì các khoản phí khách hàng phải trả có thể rất cao trong thời gian đầu của Hợp đồng.

Để được tư vấn rõ hơn từ khoảng mục hoặc nhận tài liệu chi tiết, vui lòng liên hệ Phượng qua Zalo/ SDT 0987.125.342 nhé. Phượng rất vui lòng và sẵn sàng hỗ trợ!