Làm cha mẹ, ai cũng có chung một nỗi lo: con cái có thể ốm đau, bệnh vặt bất cứ lúc nào. Có khi vừa vui chơi hôm nay, mai đã sốt cao, nhập viện. Tôi từng chứng kiến nhiều phụ huynh trong cảnh ấy – một bên là lo lắng cho sức khỏe của con, một bên là căng thẳng vì chi phí điều trị. Và đó cũng là lúc họ nhận ra giá trị của việc chuẩn bị từ sớm, thông qua bảo hiểm sức khỏe cho con.

Trong số các lựa chọn hiện nay, bảo hiểm sức khỏe độc lập cho bé đang ngày càng được nhiều cha mẹ quan tâm. Vậy bảo hiểm “độc lập” ở đây có nghĩa gì? Nên mua độc lập cho bé hay không? Tôi sẽ cùng bạn phân tích từng góc nhìn để cha mẹ có cái nhìn rõ ràng, rồi tự mình quyết định đâu là giải pháp phù hợp nhất. Cùng với đó, tôi sẽ đưa ra một số phương án bảo hiểm độc lập cho bé để cha mẹ tham khảo.

1. Vì sao bảo hiểm sức khỏe cho bé lại quan trọng?

Trẻ nhỏ có hệ miễn dịch yếu, dễ mắc các bệnh truyền nhiễm hay đơn giản là những cơn sốt, viêm họng, viêm phổi. Đa phần bệnh không quá nguy hiểm, nhưng chi phí khám chữa thì không hề nhỏ – đặc biệt nếu phải nhập viện hay điều trị dài ngày.

Theo báo cáo của nhiều tổ chức y tế, chi phí khám chữa bệnh ở Việt Nam đang tăng đều qua từng năm. Một đợt nằm viện có thể ngốn hết khoản thu nhập mà cha mẹ phải tích góp nhiều tháng. Và khi áp lực tài chính song hành cùng lo lắng cho con, nỗi mệt mỏi của phụ huynh sẽ nhân lên gấp nhiều lần.Bảo hiểm sức khỏe độc lập cho bé chính là “chiếc phao” giúp cha mẹ yên tâm hơn. Không phải lo xoay sở từng đồng để đóng viện phí, cha mẹ có thể dồn toàn bộ sự tập trung vào việc chăm sóc con, chọn bệnh viện tốt hơn, bác sĩ giỏi hơn, mà không bị ràng buộc quá nhiều bởi chi phí. Tôi đã từng gặp những phụ huynh thở phào vì nhờ bảo hiểm, họ được bồi hoàn phần lớn chi phí điều trị – số tiền đủ lớn để làm dịu đi áp lực tài chính vốn đã rất căng thẳng.

2. Độc lập – khác gì so với gắn kèm hợp đồng nhân thọ của cha mẹ?

Có một câu hỏi rất thường gặp: “Nếu ba mẹ đã tham gia bảo hiểm nhân thọ, có kèm quyền lợi sức khỏe cho con, thì còn cần mua bảo hiểm sức khỏe độc lập cho bé nữa không?”

Sẽ không có câu trả lời đúng tuyệt đối hay sai cho câu hỏi này. Gắn kèm quyền lợi cho con trong hợp đồng nhân thọ của ba mẹ giúp cả nhà chung một kế hoạch bảo vệ, giảm chi phí. Nhưng khi mua độc lập, con sẽ có một hợp đồng hoàn toàn riêng biệt, quyền lợi rõ ràng, độc lập, không phụ thuộc vào hợp đồng của cha mẹ.

Ưu điểm của sự độc lập này là gì?

- Quyền lợi riêng biệt, không bị chồng chéo hay ảnh hưởng từ quyền lợi của bố mẹ

- Khi con lớn hơn, hợp đồng có thể tiếp tục duy trì hoặc thay đổi linh hoạt theo nhu cầu riêng của con. Hoặc đáo hạn, bố mẹ có một khoản quỹ học vấn cho con.

- Cha mẹ cũng dễ dàng so sánh và chọn gói bảo hiểm sức khỏe phù hợp nhất cho bé, thay vì bị giới hạn trong sản phẩm đi kèm của hợp đồng bố mẹ.

Tuy nhiên, tôi cũng phải nhấn mạnh: nếu gia đình chưa hề có bảo hiểm nhân thọ cho ba mẹ, thì việc mua độc lập cho bé chỉ giải quyết được một phần ngắn hạn – lo về chi phí y tế khi con ốm đau chứ chưa thật sự đi đúng hoàn toàn ý nghĩa của bảo hiểm nhân thọ – chính là bảo vệ thu nhập người trụ cột. Nó chưa giải quyết bài toán lớn hơn: nếu chẳng may cha hoặc mẹ – người tạo ra thu nhập chính – gặp rủi ro, thì ai sẽ là “lá chắn” tài chính để nuôi con lâu dài?

Vậy nên, bảo hiểm sức khỏe độc lập cho bé chỉ thực sự “trọn vẹn” khi gia đình đã có nền tảng bảo vệ khác cho cha mẹ.

3. Khi nào nên mua bảo hiểm sức khỏe độc lập cho bé?

Kinh nghiệm của tôi cho thấy, có hai tình huống điển hình:

- Nếu cha mẹ đã có hợp đồng nhân thọ: Lúc này, mua thêm bảo hiểm sức khỏe độc lập cho bé là lựa chọn tuyệt vời. Bé có sự bảo vệ y tế riêng và một quỹ học vấn trong tương lai, cha mẹ thì an tâm hơn khi biết hợp đồng nhân thọ của mình vẫn lo được những rủi ro lớn về tài chính.

- Nếu cha mẹ chưa có bảo hiểm: Thay vì vội vàng mua riêng cho bé, tôi thường khuyên nên gắn quyền lợi nhân thọ cho cha mẹ và thêm thẻ sức khỏe cho con trong cùng hợp đồng. Cách này vừa đảm bảo cha mẹ – trụ cột – được bảo vệ, vừa không bỏ qua nhu cầu chăm sóc y tế của bé.

Cái khó thường gặp là nhiều phụ huynh sợ phí cao. Nhưng thực tế, phí bảo hiểm sức khỏe độc lập cho bé không quá đắt so với chi phí viện phí ngày nay. Chỉ cần từ 6 triệu/năm là hoàn toàn có một hợp đồng độc lập cho bé từ 30 ngày tuổi.

4. Một số gói bảo hiểm sức khỏe độc lập cho bé

Nội dung bài viết này về bảo hiểm sức khỏe độc lập cho bé, nên tôi sẽ đưa ra một số phương án về gói riêng cho em bé. Nếu ba mẹ ở trường hợp ba mẹ chưa có bảo hiểm, quan tâm đến gói chung cho gia đình, liên hệ tôi để có được giải pháp phù hợp nhất nhé.

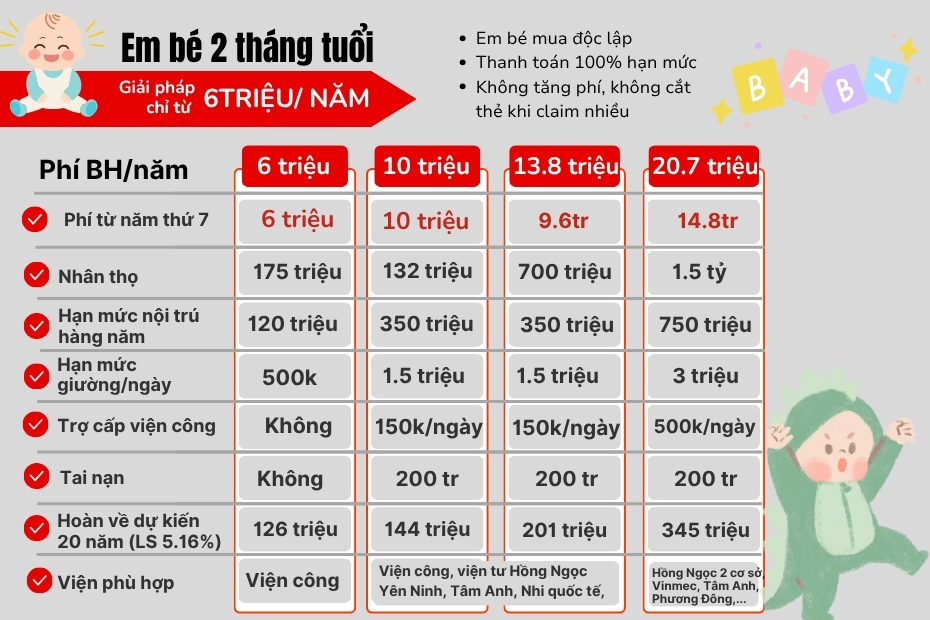

Giải pháp minh họa cho em bé 2 tháng tuổi với 3 mức phí từ nhỏ đến cao, từ nhu cầu nằm viện công, viện tỉnh đến viện tư nhân chi phí cao như Tâm Anh, Vinmec, Hồng Ngọc,…

Cha mẹ lưu ý từ năm thứ 7 trở đi, khi bé ngoài 6 tuổi thì phí bảo hiểm sẽ giảm khá nhiều do phí quyền lợi thẻ sức khỏe cho bé giảm, giảm chi phí cho gia đình hơn (phí 0-6 tuổi cao).

Tùy vào nhu cầu của ba mẹ khi mua bảo hiểm cho bé sẽ có những giải pháp tương ứng phù hợp. Trên đây chỉ là một số phương án minh họa để ba mẹ tham khảo. Mỗi gói sẽ có những đặc điểm khác nhau như:

- Gói nhỏ 6 triệu/năm: Có quyền lợi nhân thọ + Thẻ sức khỏe. Hạn mức tiền giường tối đa là 500k/ngày, không có trợ cấp thêm khi nằm viện công. Phù hợp cho điều trị bệnh viện công, bệnh viện ở tỉnh với chi phí không cao.

- Gói 10 triệu và gói 13.8 triệu: Có thêm quyền lợi tai nạn so với gói 6 triệu. Hai gói này đều có quyền lợi thẻ sức khỏe và tai nạn như nhau. Điểm khác biệt là quyền lợi nhân thọ ở gói 13.8 triệu/năm sẽ cao hơn hẳn và dòng tiền đáo hạn nhận về sẽ tốt hơn. Đặc biệt, từ năm thứ 7, gói 13.8 triệu giảm nhiều, vì thế tổng phí đóng dài hạn trong 20 năm, hai gói không chênh nhau quá nhiều nhưng hoàn về dự kiến lại đang tốt hơn nhiều. 2 gói này phù hợp với chi phí viện công, viện tư như Hồng Ngọc Yên Ninh, Tâm Anh, Phương Đông, Nhi Quốc tế (Với hạng giường phù hợp).

- Gói cao cấp 20.7tr năm: Gói này quyền lợi nhân thọ cao lên đến 1.5 tỷ. Thẻ sức khỏe hạng cao cấp, hạn mức giường 3tr/ngày và thêm trợ cấp viện công (nhận tiền mặt) là 500k/ngày + dòng tiền nhận về dự kiến tốt, có lãi chút so với tổng phí đóng. Phù hợp với các viện tư cao cấp hơn.

Trên đây là một số điểm so sánh nhỏ thôi trong các gói tôi đưa ra, trong đó còn rất nhiều quyền lợi khác nữa tôi không trình bày ở đây. Nếu ba mẹ quan tâm gói sản phẩm nào hoặc cần thiết kế giải pháp, liên hệ với tôi để được hỗ trợ chi tiết hơn nhé.

5. Những điều cần lưu ý trước khi mua

Nhiều phụ huynh hỏi tôi: “Chọn gói nào mới tốt cho con?” Tôi thường nói rằng, không có gói nào là “tốt nhất” cho tất cả mọi người, chỉ có gói phù hợp nhất với hoàn cảnh của gia đình bạn.

Điều quan trọng là hãy đọc kỹ quyền lợi, giới hạn chi trả, phạm vi bệnh viện trong mạng lưới. Đừng chỉ nhìn vào mức phí, mà hãy nhìn vào những gì con bạn thực sự cần. Có gói trả nội trú, ngoại trú; có gói chỉ chi trả khi nằm viện, hãy quan tâm đến các giới hạn phụ, đồng chi trả hay không… Nếu cha mẹ không để ý, dễ rơi vào tình huống “tưởng được chi trả” nhưng thực tế lại không.

Tôi thường nhấn mạnh với phụ huynh: mua bảo hiểm sức khỏe không phải để mong con ốm bệnh rồi lấy lại tiền, mà là để mua sự an tâm. An tâm rằng khi cần, bạn có thể đưa con vào bệnh viện tốt nhất, gặp bác sĩ giỏi nhất, mà không phải lo lắng nặng nề về chi phí.

Tóm lại, bảo hiểm sức khỏe độc lập cho bé là một giải pháp đáng để cha mẹ cân nhắc, đặc biệt nếu gia đình đã có nền tảng bảo vệ cho cha mẹ. Nó giúp con được chăm sóc y tế chu đáo, còn cha mẹ thì nhẹ bớt gánh nặng tài chính, để toàn tâm toàn ý bên con trong những lúc khó khăn.

Nếu bạn đang băn khoăn không biết gói bảo hiểm sức khỏe nào thực sự phù hợp với bé và điều kiện tài chính của gia đình, hãy liên hệ với tôi. Tôi sẵn sàng lắng nghe nhu cầu, phân tích chi tiết và thiết kế giải pháp bảo vệ tối ưu, để bạn luôn an tâm rằng con được chăm sóc y tế tốt nhất ngay khi cần.